В ведомстве рассказали о тонкостях при уплате налогов для физических лиц.

Ежегодно собственники должны платить налоги на имущество (дома, дачные домики, квартиры, комнаты, гаражи, хозпостройки), на транспортные средства, а также земельные участки, которым они владели в отчетном году. Сейчас налоги начислены за 2020 год и рассчитаться по ним граждане должны не позднее 1 декабря 2021 года.

Оплачиваются они на основании направляемого налогового уведомления. Обращаем Ваше внимание на то, что массовую печать и рассылку налоговых уведомлений посредством Почты России осуществляет ФКУ «Налог-Сервис» ФНС России (по адресу места регистрации, а не проживания). На конвертах с налоговым уведомлением в качестве отправителя указывается соответствующий филиал ФКУ «Налог-сервис» ФНС России.

Обратите внимание: пользователи электронного сервиса «Личный кабинет налогоплательщика для физических лиц» (ЛК ФЛ) получили налоговые уведомления в электронной форме еще в сентябре! Не путайте сервисы «Личный кабинет налогоплательщика для физических лиц» с порталом Госуслуг (ЕПГУ)!

Если Вы ранее регистрировались в качестве пользователя электронного сервиса налоговой службы, рекомендуем Вам срочно зайти в свой личный кабинет и ознакомиться с направленным налоговым уведомлением в разделе «Сообщения». В случае выявления проблем в виде возможной утраты, потери пароля для входа и необходимости актуализации прав подключения, Вы можете обратиться в любой налоговый орган (или МФЦ) с паспортом, для восстановления доступа к ЛК.

Тем гражданам, которые не являются пользователями электронного сервиса, и при этом являются владельцами объектов недвижимого имущества, налоговые уведомления направлены почтой по адресу регистрации.

Это важно: проверьте свои почтовые ящики. Если уведомление не получено, Инспекция рекомендует проявить инициативу и обратиться в отделения Почты России по адресу Вашей регистрации, либо непосредственно в налоговую инспекцию: обратившись лично, через официальный сайт ФНС www.nalog.gov.ru посредством сервиса «Обратиться в ФНС России», через Личный кабинет, по почте.

Для сведения: налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления. Т.е. если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление Вам направлено не будет;

3) при наличии на дату формирования налогового уведомления суммы излишне уплаченных налогов и (или) пеней. При определении подлежащей уплате налогоплательщиком суммы налогов суммы излишне уплаченных налогов и (или) пеней учитываются путем уменьшения суммы указанных налогов, подлежащих уплате, последовательно начиная с меньшей суммы, если до наступления такой даты налоговым органом не получено заявление налогоплательщика о зачете (возврате) указанных сумм излишне уплаченных налогов.

Налог на имущество физических лиц

Его платят собственники домов, квартир, комнат, дачных домиков, гаражей и машино-мест, других объектов капитального строительства.

Обратите внимание: налогоплательщиками по налогу на имущество физических лиц признаются лица, обладающие правом собственности на имущество, являющееся объектом налогообложения, независимо от возраста указанных лиц. Таким образом, несовершеннолетние граждане, обладающие правом собственности на имущество, признаются налогоплательщиками по налогу на имущество физических лиц. Родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих в собственности имущество, подлежащее налогообложению, осуществляют правомочия по управлению данным имуществом, в том числе и исполняют обязанности по уплате налогов в отношении этого имущества, как выступающие в качестве представителей в соответствии с гражданским законодательством Российской Федерации.

Этот налог начисляется только собственникам, а размер платежа зависит от кадастровой стоимости объекта на начало года, за который взимается налог, являющейся налоговой базой. В нашем случае на 1 января 2020 года.

Самостоятельно получить сведения о кадастровой стоимости можно на сайте Росреестра или в МФЦ. Можно также заказать выписку из Единого госреестра недвижимости (ЕГРН) через портал Госуслуг.

При этом для разных объектов недвижимости налоговая база рассчитывается по-разному (ст.403 НК РФ). Например, налоговая база для квартиры, части жилого дома уменьшается на кадастровую стоимость 20 кв.м. общей площади объекта. Для комнаты, части квартиры этот вычет составит 10 кв.м., для жилого дома - 50 кв.м. Многодетные семьи, имеющие троих и более несовершеннолетних детей, имеют право на вычеты - 5 кв.м. общей площади квартиры, площади части квартиры, комнаты и 7 кв.м. общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Налоговый вычет, предусмотренный настоящим пунктом, предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома).

Если по итогам применения положенных вычетов налоговая база оказывается отрицательной, считается, что она равна нулю. Такая ситуация встречается, например, когда площадь жилого дома менее 50 кв.м., либо площадь квартиры-студии составляет меньше 20 кв.м. Налог на имущество в таком случае не начисляется.

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

- по налогу на имущество физических лиц главой 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

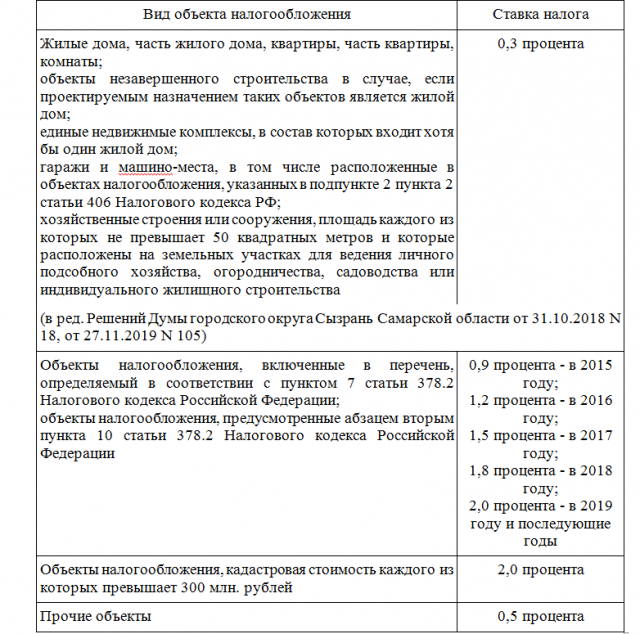

Для сведения гражданам – жителям Сызрани: налог на имущество физических лиц регламентируется Решением Думы г.о.Сызрань Самарской области от 26 ноября 2014г. № 122 «Об установлении налога на имущество физических лиц на территории городского округа Сызрань Самарской области» (с ред. и изм.). Установленные на территории городского округа Сызрань ставки налога на имущество физических лиц составляют:

Налоговый кодекс закрепляет список граждан, имеющих право на федеральную льготу по налогу на имущество и земельному налогу.

Право на налоговую льготу по НИФЛ имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства, дети-инвалиды;

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ "О статусе военнослужащих";

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

10.1) физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования;

15) физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

В соответствии с вышеуказанным Решением Думы г.о.Сызрань Самарской области от 26 ноября 2014г. № 122 от уплаты налога на имущество физических лиц освобождены также почетные граждане города Сызрани.

Налоговая льгота по НИФЛ предоставляется в отношении следующих видов объектов налогообложения:

1) квартира, часть квартиры или комната;

2) жилой дом или часть жилого дома;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 ст.407 НК РФ (специально оборудованные помещения, сооружения, используемые исключительно в качестве творческих мастерских, ателье, студий, а также жилые дома, квартиры, комнаты, используемые для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования);

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 ст. 407 НК РФ (хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства);

5) гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Напоминаем, для отдельных категорий граждан (в т.ч. пенсионеры, предпенсионеры, инвалиды 1 и 2 групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей), и имеющих право на налоговую льготу предусмотрен беззаявительный порядок представления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу. Данный порядок предусматривает предоставление налоговой льготы с налогового периода, в котором у налогоплательщика возникло право на льготу, на основании имеющейся у налогового органа информации, - т.е. без обращения самого налогоплательщика. С 2021 года беззаявительный порядок предоставления льгот по земельному, транспортному налогу и налогу на имущество физических лиц также предусмотрен в отношении ветеранов боевых действий.

Таким образом, например, пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий, многодетные семьи и владельцы хозпостроек площадью до 50 кв.м. могут не обращаться в налоговые органы по вопросу представления льготы: они будут учтены автоматически с учетом тех данных, которые инспекция получает из Пенсионного фонда России, органов Росреестра, органов соцзащиты и других ведомств.

Вместе с тем, указанные категории граждан вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы и вправе представить документы, подтверждающие право на льготу (либо – обратите внимание! - указать реквизиты конкретных документов в своем заявлении). Предоставление Вами копий подтверждающих документов или указание их реквизитов ускорит время обработки Вашего заявления, упростит процедуру уточнения и выяснения информации в соответствующих ведомствах и организациях (таких как ПФР, органы соцзащиты), и, в конечном итоге, - ускорит предоставление положенной льготы.

Поэтому, если Вы относитесь к льготной категории плательщиков, получили налоговое уведомление, в котором отсутствует информация о предоставлении Вам льготы, сначала обратите внимание на период (год), за который налоговым органом Вам был начислен налог, сопоставьте этот период с фактом наличия у Вас права на льготу (дата выхода на пенсию, дата установления инвалидности и пр., - зачастую граждане просто необоснованно путают «льготные» периоды), и в случае выявленной обоснованной необходимости, обратитесь в Инспекцию по данному вопросу с заявлением и документами.

Итак, для того, чтобы воспользоваться льготой по имущественному налогу, неучтенной в налоговом уведомлении, необходимо:

1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении; проверить налоговый период, сопоставив его с периодом права на льготу.

3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется. В обратном случае, рекомендуем представить заявление с документами, подтверждающими продление права на предоставление льготы.

Обратиться с заявлением о предоставлении льготы можно любым удобным способом: через сервис «Личный кабинет налогоплательщика для физических лиц», почтовым сообщением, путем личного обращения в любой налоговый орган, МФЦ. Адрес Межрайонной ИФНС России № 3 по Самарской области: 446001, г.Сызрань, ул.Кирова, д.40.

Земельный налог

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом по земельному налогу произошли следующие основные изменения:

- применены новые результаты государственной кадастровой оценки земель сельскохозяйственного назначения, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости (ЕГРН). Самостоятельно получить сведения о кадастровой стоимости можно на сайте Росреестра или в МФЦ. Можно также заказать выписку из Единого госреестра недвижимости (ЕГРН) через портал Госуслуг.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог (ст.389 НК РФ).

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом.

Для налогоплательщиков - физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов I и II групп инвалидности;

3) инвалидов с детства, детей-инвалидов;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

8) пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

9) физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

10) физических лиц, имеющих трех и более несовершеннолетних детей.

Уменьшение налоговой базы (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика. Уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет, представляется налогоплательщиком в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет. Уведомление о выбранном земельном участке может быть представлено в налоговый орган через многофункциональный центр предоставления государственных или муниципальных услуг. При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога.

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

- по земельному налогу главой 31 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

Для сведения гражданам – жителям Сызрани: Решением Думы г.о.Сызрань Самарской области от 27 ноября 2019г. № 104 «О Положении «О земельном налоге на территории городского округа Сызрань Самарской области» (с ред. и изм.) утверждено Положение о земельном налоге. Настоящее Положение определяет налоговые ставки, порядок и сроки уплаты земельного налога за земельные участки, расположенные в пределах границ городского округа Сызрань Самарской области.

Согласно Положению, налоговые ставки установлены в размере:

1. 0,3 процента от кадастровой стоимости земельного участка в отношении земельных участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

- не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 N 217-ФЗ "О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации";

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2. 1 процент от кадастровой стоимости земельного участка в отношении земельных участков, занятых гаражами и автостоянками;

3. 0,06 процента от кадастровой стоимости земельного участка в отношении земельных участков, занятых объектами физической культуры и спорта;

4. 1,5 процента от кадастровой стоимости земельного участка в отношении прочих земельных участков.

Обратите внимание: в соответствии с вышеуказанным Решением Думы г.о.Сызрань Самарской области от 27 ноября 2019г. № 104, дополнительно освобождены от налогообложения земельным налогом Почетные граждане города Сызрани; ветераны и инвалиды Великой Отечественной войны.

От уплаты налога в размере 50% освобождаются физические лица в отношении земельных участков, занятых индивидуальной жилой застройкой (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности), а также представленных (приобретенных) для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства:

- граждане, имеющие троих и более детей в возрасте до 18 лет (на основании удостоверения многодетной семьи или свидетельств о рождении детей);

- граждане (родители, усыновители, опекуны (попечители), воспитывающие детей-инвалидов, детей-сирот, детей, оставшихся без попечения родителей до 18 лет (на основании свидетельства о рождении ребенка, справки учреждения медико-социальной экспертизы, подтверждающей факт установления инвалидности, постановления Администрации городского округа Сызрань о назначении опеки или попечительства);

- инвалиды боевых действий;

- граждане, проживающие в малоимущих семьях, а также одиноко проживающие малоимущие граждане, которые имеют среднедушевой доход ниже величины прожиточного минимума, установленного в Самарской области (на основании решения органа социальной защиты о признании их малоимущими (Федеральный закон от 05.04.2003 N 44-ФЗ "О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи").

Отметим наиболее часто встречаемое на практике «заблуждение» налогоплательщиков: пенсионеры освобождены и не должны оплачивать земельный налог. Данное утверждение не соответствует действительности. Порядок льготирования физических лиц-пенсионеров описан выше, - это уменьшение налоговой базы на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков. Таким образом, ситуация с полным освобождением пенсионера от уплаты земельного налога все же возможна, но только в том случае, когда пенсионер является собственником земельного участка, площадь которого менее 600 кв.м.

Налогоплательщики, имеющие право на налоговые льготы, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу. Подтверждение права налогоплательщика на налоговую льготу осуществляется в порядке, предусмотренном действующим законодательством Российской Федерации.

В очередной раз обращаем Ваше внимание на принцип действия беззаявительного порядка представления налоговых льгот и (или) налоговых вычетов по земельному налогу. Данный порядок аналогичен порядку, приведенному выше применительно налогу на имущество физических лиц.

Также повторимся: с подробной информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговую инспекцию или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Обратите внимание: имущественные налоги гражданам всегда начисляются «годом позже» - т.е. на следующий год: в 2020г. – за 2019г., в 2021г. – за 2020г. Зачастую налогоплательщики путают отчетные периоды, не обращая внимание на отчетный год, за который им произведены начисления налогов, указанные в сводном налоговом уведомлении (далее – СНУ) в графе «Налоговый период (год)», и обращаются в Инспекцию за перерасчетом, считая, что налог был исчислен некорректно, например: в СНУ начислен налог на имущество за 12 месяцев 2020г. за квартиру, которая действительно была в собственности физического лица, но была впоследствии (к примеру, весной 2021г.) продана / отчуждена плательщиком. Плательщик усматривает в этом ошибку, хотя на самом деле налог исчислен корректно, поскольку факт продажи / отчуждения будет учтен налоговой инспекцией в следующем 2022 году при исчислении налога на имущество за 2021 год. И в налоговом уведомлении в следующем году, собственник квартиры уже действительно должен будет увидеть начисление налога не за весь календарный год, а только за период его фактического владения объектом недвижимого имущества. Аналогичная ситуация прослеживается и в случае изменения долей в праве собственности. И наоборот, в случае когда Вы увидели в налоговом уведомлении за 2020 год сумму исчисленного налога за объекты, которые Вы продали и переоформили ранее 2020г. (в 2019г. или раньше), уже требуется обратиться в Инспекцию для проверки сведений о принадлежащих Вам объектах, правах на них и, в случае подтверждения факта некорректности, - проведения перерасчета на уменьшение.

Но и в данном случае будьте внимательны:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество (органы Росреестра), органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Т.е. налоговый орган при исчислении имущественных налогов использует сведения, предоставляемые регистрирующими органами. При исчислении НИФЛ и ЗН – это, в основном, сведения органов Росреестра об объектах недвижимого имущества и правах граждан. Поэтому корректность периода начисленного налога необходимо сопоставлять именно с датами регистрации права собственности на объекты и датами прекращения регистрации права собственности в данных регистрирующих органах и их ресурсах, а не руководствоваться подтверждающими факт сделки купли-продажи документами. Налоговая инспекция, разумеется, может дополнительно «справочно» воспользоваться информацией о заключении гражданином ДКП (договора купли-продажи) объекта, в случае предоставления его копии заявителем. Однако, при этом она направит запрос в регистрирующий орган с целью уточнения факта государственной регистрации прав собственности гражданина и периода владения объектом недвижимости. Как правило, даты регистрации прав собственности (или прекращения регистрации) расходятся с датами заключения сделки и оформления сторонами ДКП.

Исключение составляет ситуация: когда наследник получает в наследство недвижимость, он становится плательщиком налога на землю и/или налога на имущество с даты смерти наследодателя (с даты открытия наследства). Причем даже в том случае, когда свидетельство о собственности на землю/квартиру или иную недвижимость получено позже. Т.е. в данном случае имущественный налог будет исчислен наследнику не с даты регистрации права собственности на объект в органах Росреестра, а с даты открытия наследства (смерти наследодателя), но не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления. Данный вопрос также является часто задаваемым нашими налогоплательщиками., поэтому если Вы унаследовали недвижимость, просим обратить внимание и внимательно изучить свое налоговое уведомление, с учетом изложенной информации, возможно это поможет Вам самостоятельно разобраться в произведенных начислениях и проверить их корректность.

Таким образом, зачастую налог исчислен налоговым органом корректно и проведение перерасчета не требуется; суммы изначально исчисленного налога, указанные в сводном налоговом уведомлении (СНУ) остаются в таких случаях неизменны, налог подлежит уплате в установленные сроки – т.е. не позднее 1 декабря 2021г. В итоге мы имеем потраченное собственником «впустую» время (и возможно деньги – в случае направления плательщиком письменного почтового заявления, пропуска установленного срока уплаты ввиду начисления пени). Поэтому предлагаем быть более внимательными и не тратить свое время, усилия и средства на выяснение подобных ситуаций, в случае, если Вы самостоятельно располагаете информацией регистрирующих органов о периоде владения налогооблагаемыми объектами, и она соответствует периодам произведенных инспекцией начислений имущественных налогов в СНУ.

Еще раз напоминаем:

Если, по мнению налогоплательщика, в налоговом уведомлении имеется объективно неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования уточненного налогового уведомления налоговая инспекция не позднее 30 дней (в некоторых случаях указанный срок может быть продлен): обнулит ранее начисленную сумму налога (в отношении объекта, требующего уточнения сведений) и пеней; сформирует новое налоговое уведомление (по объекту, в отношении которого проведено уточнение сведений) с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Не стоит ожидать ответа на свое заявление или обращение буквально через несколько дней: кроме регламентированного порядка проведения уточнения сведений в регистрирующих органах, у налогового органа имеются регламентированные сроки на предоставление ответов на письменные заявления и интернет-обращения граждан.

В связи с этим, Межрайонная ИФНС России № 3 по Самарской области в очередной раз рекомендует всем гражданам, являющимся собственниками объектов недвижимого имущества обеспокоится вопросом своевременного получения налогового уведомления за 2020 год, ознакомиться с информацией об объектах и суммах произведенных Инспекцией начислений, и произвести оплату имущественных налогов в установленный срок, либо, в случае выявления обоснованных причин, - заблаговременно обратиться в налоговый орган для уточнения и корректировки информации.

Напоминаем: форма налогового уведомления не предусматривает наличия отдельных квитанций для уплаты налогов. Для удобства граждан в налоговом уведомлении указываются реквизиты платежа для перечисления налогов в бюджет, а также отражаются штрих-код и QR-код для быстрой уплаты налогов через банковские терминалы, мобильные устройства и приложения.

Также платежи можно осуществить в онлайн-режиме из «Личного кабинета» сайта ФНС России или через мобильное приложение «Налоги ФЛ», либо воспользовавшись интернет-сервисами: «Уплата налогов и пошлин», «Уплата налогов за третьих лиц» или «Заполнение платежного поручения» в разделе «Уплата налогов и пошлин», а также в ближайшем отделении банка или «Почты России» либо через платежные терминалы. Уплатить налоги также можно на портале Госуслуг и с помощью Единого налогового платежа (ЕНП). ЕНП – это своего рода «электронный кошелек», куда Вы вносите деньги, а налоговая служба впоследствии распределяет их на оплату налогов и задолженностей по ним. Внести ЕНП можно через все тот же Личный кабинет на сайте ФНС или на странице «Уплата налогов и пошлин».

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800-222-22-22.

Это нужно знать: с нового года действует много налоговых поправок, в том числе для физических лиц. В частности, изменились правила учета имеющихся переплат при подготовке инспекциями налоговых уведомлений и перерасчета имущественных налогов:

Начиная с 1 января 2021 г. при формировании налоговых уведомлений из сумм рассчитанных налогов сразу вычитаются имеющиеся у человека переплаты (в т.ч. и переплаты со сроком образования более трех лет). Речь идет об НДФЛ, транспортном налоге и налогах на землю и имущество. В результате гражданин:

- получит уведомление с уменьшенной суммой налога к уплате (либо не получит совсем, если переплата перекроет налоговые обязательства);

- будет избавлен от необходимости подавать заявление о зачете (возврате) переплаты.

Вычет переплаты делается последовательно, начиная с меньшей суммы. При этом, переплата не будет учтена при расчете в том случае, если до даты формирования уведомления гражданин сам подаст соответствующее заявление.

Зачет переплаты возможен без учета правила о 3х годах, если налоговое уведомление формируется. А если налоговое уведомление не формируется (из-за наличия льгот или в случае, когда сумма переплаты больше суммы налога к уплате), то сумма излишне уплаченного налога подлежит возврату исключительно в соответствии с правилами ст. 78 НК РФ. Не путайте: то есть заявление о возврате переплаты налогоплательщик по-прежнему вправе подать не позднее 3-х лет со дня уплаты соответствующей суммы.

Фото: КТВ-ЛУЧ